Рынок бензина: прощай лето

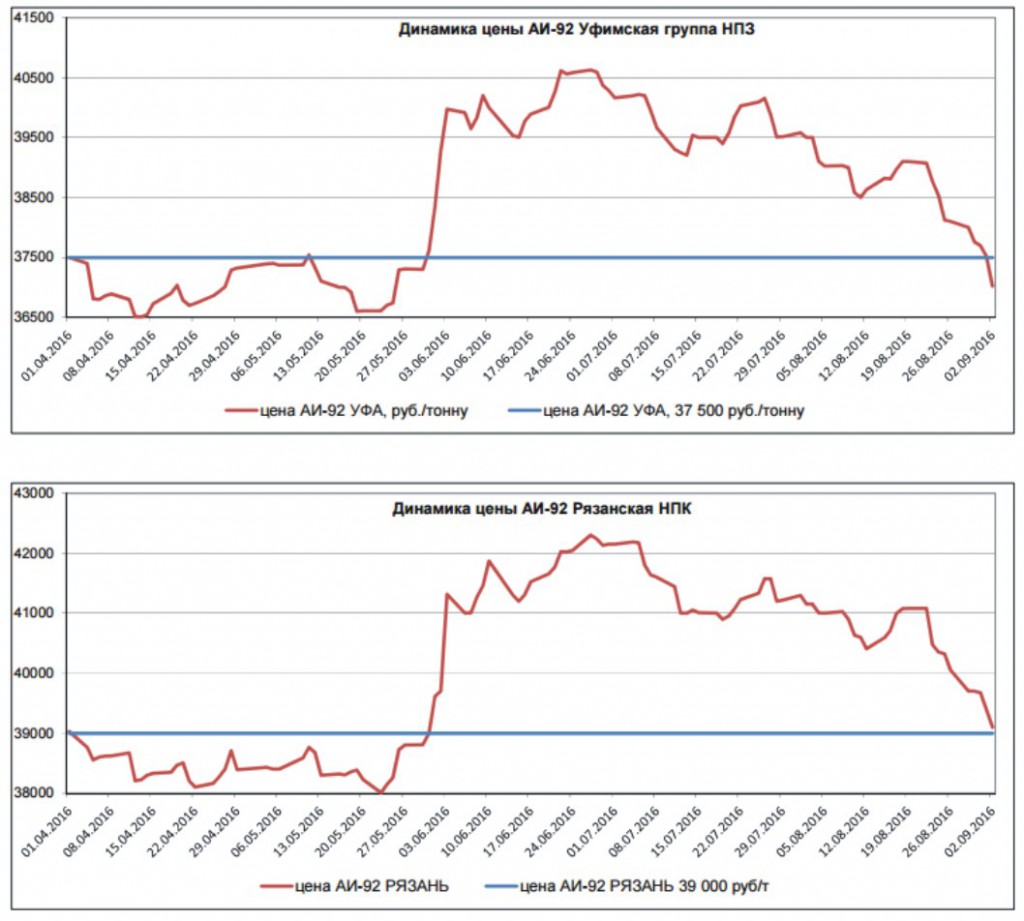

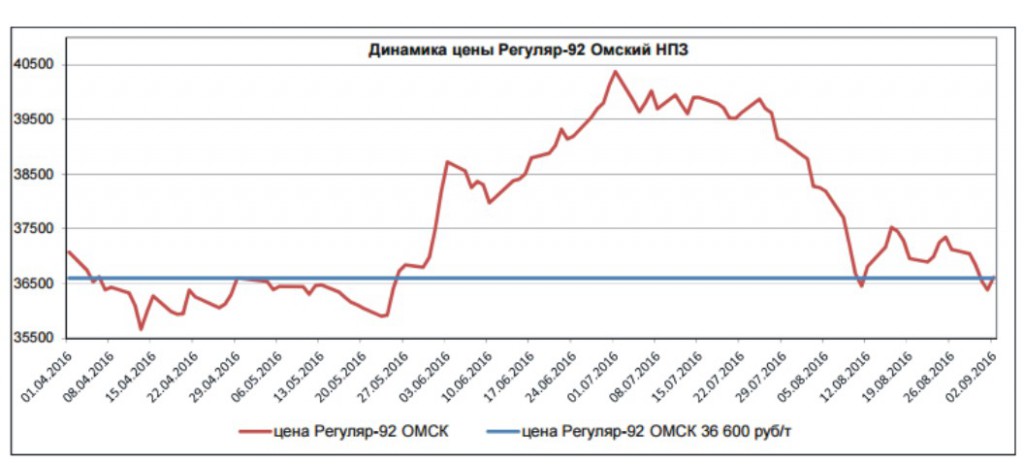

Цены на бензин Регуляр-92 вернулись к уровням, с которых начался их резкий рост в мае–июне 2016 года. Повышение мировых цен на нефть и нефтепродукты в начале августа отодвинуло это событие на пару недель. Однако время берет свое, и сезон высокого спроса на автобензин подходит к концу.Дальнейшее почти неизбежное снижение стоимости товара возвращает бензиновый рынок в комфортный ценовой диапазон весны текущего года. У регуляторов есть повод для удовлетворения: лето прошло спокойно, цены оставались под контролем. Товарные остатки автобензина на НПЗ и ПНПО нефтяных компаний 29 августа составили 1,796 млн т, что примерно на 300 тыс. т меньше, чем год назад, когда завершалось активное накопление есурса на период осенних ремонтов. В отсутствии серьезных осенних ремонтов на НПЗ запасы автобензина на уровне 1,8 млн т, которых достаточно даже в период высоко го спроса, выглядят избыточными. Это подтверждается периодическими распродажами бензина. Последний пример — Ачинский НПЗ, где, несмотря на ремонт на Ангарской НХК и связанные с этим скромные объемы продаж в середине августа, «Роснефть» за 4 дня прошлой недели продала свыше 10 тыс. т Регуляр-92, а за 10 дней до распродажи — лишь 3 тыс. т.Цена на продукт снижалась более чем на 1000 , а затем частично восстановилась.Тем не менее, обвала цен на бензины может и не произойти. В отличие от прошлых лет, в этом году нет огромной премии внутреннего рынка по сравнению с экспортным паритетом. В случае сильного падения внутренних цен, экспорт бензина быстро станет привлекательным для производителей. Кроме того, в этом году нефтяные компании держали под контролем уровень запасов и балансировали таким образом спрос и предложение. В отсутствии потрясений на мировом рынке, «естественный» потенциал падения цен на Регуляр-92 в сентябре можно оценить в 1000–1500 для НПЗ европейской части России. Если же мировые цены на бензин продолжат падать, то российский рынок не останется в стороне и в полной мере отыграет это снижение.

Рынок дизельного топлива

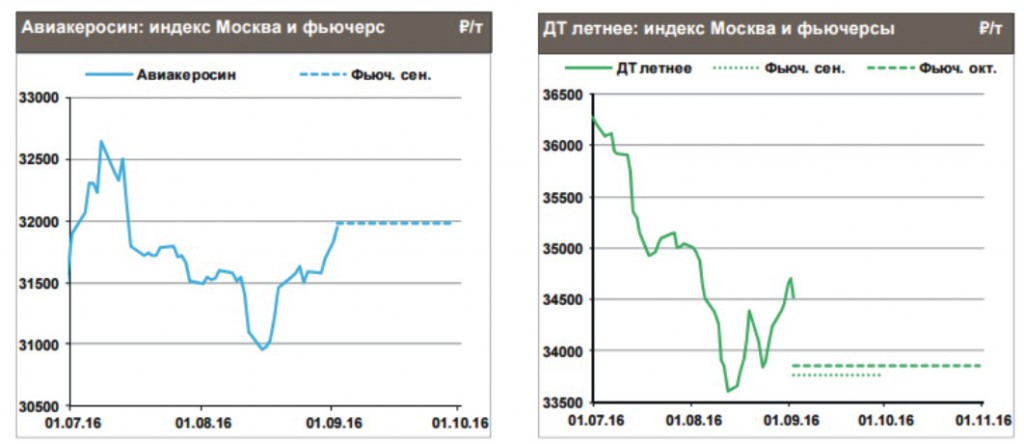

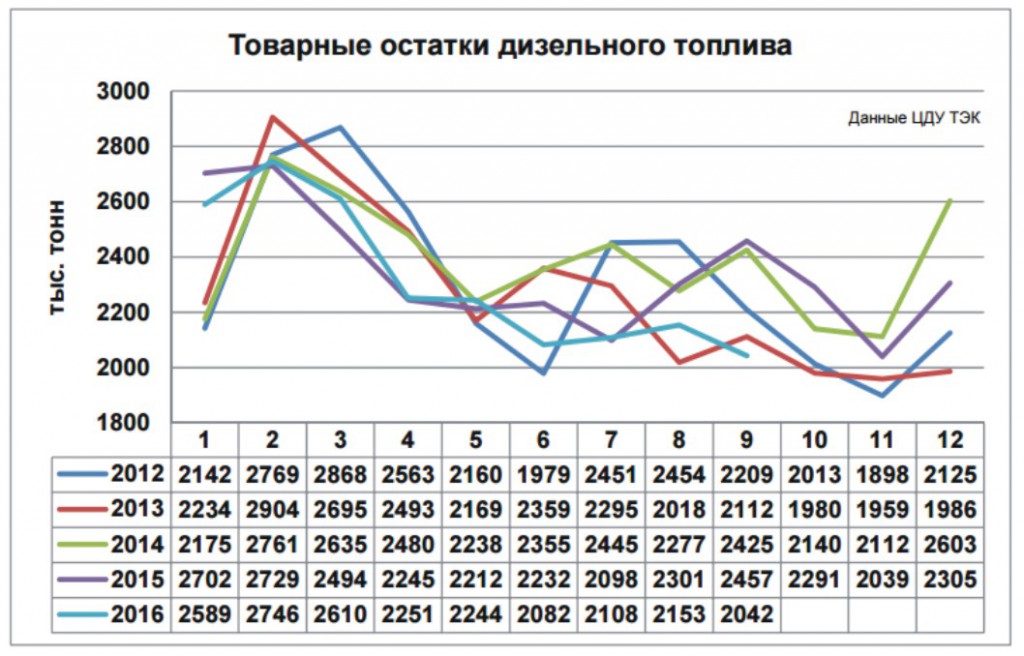

Товарные остатки дизельного топлива на НПЗ, ПНПО ВИНК и в системе «Транснефтепродукта» 29 августа составили 2,042 млн т,что примерно на 400 тыс. т ниже, чем год назад. Обычно к сентябрю остатки росли на фоне подготовки к повышенному спросу на солярку в период уборочных работ, после чего запасы дизтоплива снижались до середины октября. Ситуация с запасами дизтоплива начинает вызывать некоторое опасение. Приведем график остатков за последние 5 лет (см. рисунок). Как видим, в этом году остатки дизельного топлива на начало сентября оказались минимальными за последние 5 лет. Кроме того, в предыдущие годы за сентябрь запасы дизтоплива снижались на 150–200 тыс. т. И если это произойдет в 2016 году, то остатки к началу октября выйдут на уровень 2011 года — 1892 тыс. т — года нескольких топливных кризисов. В конце прошлой недели экспортный паритет для дизельного топлива с учетом сентябрьской пошлины составлял 29000–30500 /т для НПЗ в Поволжье. Внутренние цены на этих заводах находились на уровне 32000–32600 /т. Остается надеяться, что падение мировых рынков развернет объемы дизельного топлива с экспорта на внутренний рынок, в результате остатки начнут расти, а цены — снижаться. Однако необходимо учесть, что с середины сентября начинается продажа межсезонного топлива. Поэтому падение цен на летнее дизтопливо может быстро смениться ростом цен на межсезонное. В Европейской части РФ рост объемов продаж дизтоплива,вероятно, произойдет не ранее середины сентября, и до этого момента снижение цен будет иметь «психологический» характер, связанный с осторожностью покупателей, наблюдающих падение мировых рынков. Рынок дизтоплива сейчас тонко сбалансирован, и любая крупная заявка на покупку может его разогнать. В Сибири складывается иная картина. Производители активно продают летние сорта дизельного топлива, чтобы с середины сентября начать реализацию морозостойкого товара. Поэтому здесь, видимо, все будет наоборот — сначала вниз, затем вверх. Рынок мазута Последние две недели цены на мазут на биржевых торгах отыгрывали высокий экспортный паритет и снижение объемов продаж. Поддержку рынку оказывают начавшиеся закупки для нужд генерирующих компаний и высокая себестоимость мазута у мини-НПЗ. Если производители не увеличат объемы продаж,то высокие цены могут продержаться до конца сентября.

Нет Комментариев