Анализ российского рынка нефтепродуктов Ринат Хантемиров, ПКП «МОБОЙЛ»

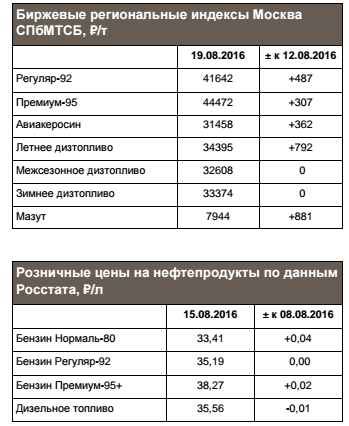

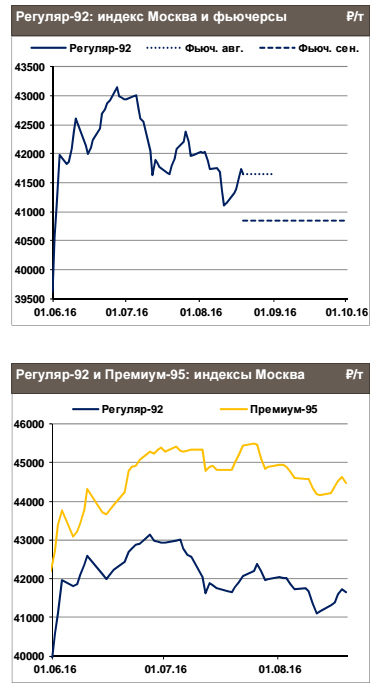

Резкий рост мировых цен на нефть и нефтепродукты спутал карты независимым участникам российского рынка, многие из которых откладывали закупки топлив в ожидании более низких цен. Теперь они вынуждены ажиотажно закрывать свои потребности на сентябрь. В таблице на странице 3 приведены котировки за период со 2 авгу- ста 2016 года (локальный минимум) до 17 августа 2016 года (по данным Thomson Reuters). Характер движения — рост более чем на 20% за две недели — говорит о том, что в его основе, скорее, лежат финансовые причины (закрытие коротких позиций, новые рекорды на фондовых рынках, ослабление доллара к другим мировым валютам, информация о встрече членов ОПЕК в сентябре). Заметим, что бензин снова выглядит слабее других. Поскольку рост цен, вероятнее всего, не связан с фундаментальными факторами, то коррекция на финансовых рынках должна при- вести к падению цен на товарных рынках. Обычно это происходит в сентябре, когда заканчивается финансовый год. Между тем время для дальнейшего роста еще есть, и, возможно, мы увидим новые максимумы — Brent в районе 53–55 $/бр. С другой стороны, падение рынков может начаться в любой момент, и первая целевая цена на осень — 46 $/бр. Вероятно, наш рынок нефтепродуктов ждет «веселое» время в конце лета–начале осени, особенно это касается дизельного топлива и мазута. Цены могут «полетать». Рынок

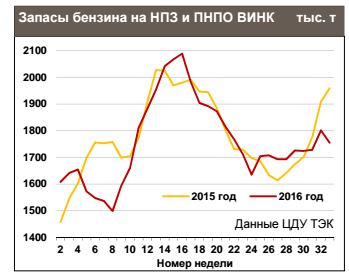

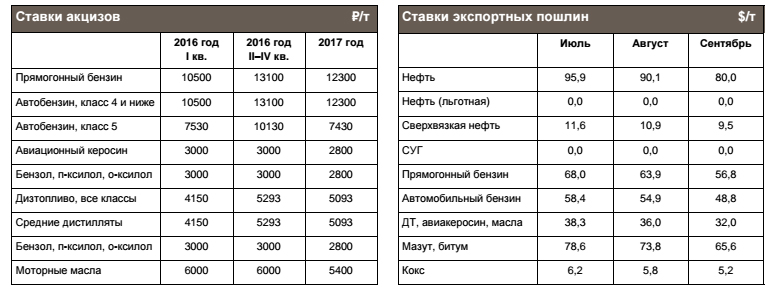

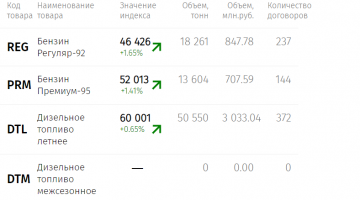

автобензина Товарные остатки бензинов на НПЗ и ПНПО ВИНК 15 августа составляли 1,755 млн. т, что примерно на 200 тыс. т меньше чем год назад, когда шло активное накопление  ресурса на период осенних ремонтов. За последнюю неделю цены на Регуляр-92 развернулись к росту. В Сибири рост был самым сильным — порядка 2000 ₽/т, хотя и предшествовавшее ему падение тоже было мощным, на 4000–5000 ₽/т. В европейской части России произошел рост цен на бензины в пределах 500–1000 ₽/т. При этом перед ростом снижение было более умеренным, чем на востоке РФ. Судя по всему, потенциал роста цен на бензины почти исчерпан. Цены могут продолжить подъем лишь при дальнейшем росте стоимости бензина на мировом рынке. Рынок дизтоплива Товарные остатки дизельного топлива на НПЗ, ПНПО ВИНК и в системе «Транснефтепродукта» 15 августа составили 2,022 млн т, что примерно на 300 тыс. т ниже чем год назад. В настоящее время экспортный паритет для летнего дизтоплива с учетом сентябрьской пошлины составляет 31500–32500 ₽/т для НПЗ в Поволжье. Внутренние цены на этих же заводах находятся на уровне 31700–32600 ₽/т. Рост внутренних цен на нефть с поставкой в сентябре, возможно, на 1500–2000 ₽/т по сравнению с августом, вызовет удорожание продукции мини-НПЗ.

ресурса на период осенних ремонтов. За последнюю неделю цены на Регуляр-92 развернулись к росту. В Сибири рост был самым сильным — порядка 2000 ₽/т, хотя и предшествовавшее ему падение тоже было мощным, на 4000–5000 ₽/т. В европейской части России произошел рост цен на бензины в пределах 500–1000 ₽/т. При этом перед ростом снижение было более умеренным, чем на востоке РФ. Судя по всему, потенциал роста цен на бензины почти исчерпан. Цены могут продолжить подъем лишь при дальнейшем росте стоимости бензина на мировом рынке. Рынок дизтоплива Товарные остатки дизельного топлива на НПЗ, ПНПО ВИНК и в системе «Транснефтепродукта» 15 августа составили 2,022 млн т, что примерно на 300 тыс. т ниже чем год назад. В настоящее время экспортный паритет для летнего дизтоплива с учетом сентябрьской пошлины составляет 31500–32500 ₽/т для НПЗ в Поволжье. Внутренние цены на этих же заводах находятся на уровне 31700–32600 ₽/т. Рост внутренних цен на нефть с поставкой в сентябре, возможно, на 1500–2000 ₽/т по сравнению с августом, вызовет удорожание продукции мини-НПЗ.

Цены на дизтопливо, вероятно, будут расти на фоне высокого экспортного паритета, относительно низких остатков и активного спроса на ГСМ в связи с уборочными работами. При этом потенциал роста цен на дизельное топливо зависит от того, какой объем товара ВИНКи запланируют экспортировать в сентябре. Если они недооценят внутренний спрос, то цены вырастут сильно, в этом случае есть вероятность локальной паники у покупателей на 2–3 дня. Если же на внутреннем рынке будет достаточно товара, цены вряд ли существенно превысят уровень экспортного паритета. Рынок мазута Рост экспортного паритета привел к тому, что мазут на российском рынке сейчас торгуется с дисконтом к экспортной альтернативе. Оживились бункеровщики и энергетики, а производители снизили объемы продаж. Вероятно, цены на мазут продолжат рост до середины сентября. Потенциал этого роста можно оценить в 2000–3000 ₽/т для европейской части страны.

Нет Комментариев